会社員ができる最強の投資・節税と言えば、iDeCo(個人型確定拠出年金)の一択です。

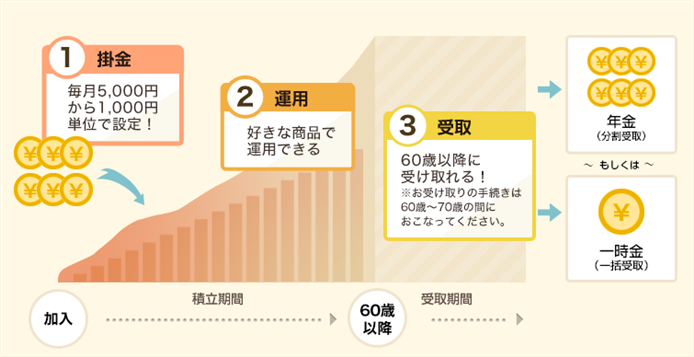

iDeCoとは、なにか。

将来の年金として、定額の掛金を毎月積み立て(=拠出)、年金受取まで自分のスタイルで積立残高を資産運用するというものです。

引用:楽天証券

なぜiDeCoが最強の投資・節税と言えるかというと、

- 掛金が所得控除となり、節税できる

- 資産運用中の売却利益が非課税となる

資産運用というと難しく感じるかもしれません。

しかし、iDeCoは定期預金で運用するのもOK。

定期預金の運用だけで、なんと利回り30%が可能!(所得税・住民税の合計30%の場合)

この記事では、iDeCoのメリット・デメリット・注意点を分かりやすく、解説します。

iDeCoのメリット

大きな節税効果が見込める

iDeCoの最大の魅力は、掛金全額が所得控除となり、節税できること。

その節税の仕組みを説明します。

所得税・住民税は、課税所得をもとに計算します。

課税所得=所得(給与所得等)- 所得控除

- 所得税=課税所得×税率(課税所得額に応じて5%~40%)

- 住民税=課税所得×税率10%

掛金が所得控除となるため、「課税所得が減る → 所得税・住民税が減る」というわけです。

例えば、掛金23,000円/月(年額276,000円)の場合、

| 所得税率 | 住民税率 | 節税額 |

| 10% | 10% | 55,200円 |

| 20% | 82,800円 | |

| 23% | 91,080円 |

< 所得税率20%の人の節税額 >

計算:276,000円×30%(※所得税20%+住民税10%)=82,800円

この節税額は、かなり魅力です。

会社員であれば年末調整で節税分が戻ってきます。

運用中の売却益・利息は非課税

iDecoは、積立残高を好きな運用商品で運用します。

対象となる商品は、元本変動型の投資信託と元本確保型の定期預金の二つ。

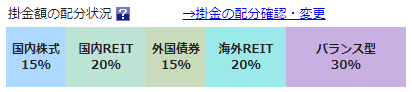

投資信託は、

- 国内株式・外国株式

- 国内REIT・海外REIT

- 国内債券・外国債券

- コモディティ

- バランス型

など、各々に特化した商品が豊富にあります。

毎月の掛金を自分の好みの割合で商品配分できるので、僕の場合は、こんな感じに設定。

評価益が出ると、いつでも運用商品を売却できます。

この時、iDeCoは、運用商品の売却益・定期預金の利息が非課税です。

売却した利益は、投信信託で再度運用してもいいですし、一旦、定期預金にするのもOK!

iDeCoのデメリット

原則60歳まで引き出せない

iDeCoは年金のため、原則60歳まで引き出せません。

老後の資金作りが目的の仕組みですから、当然ですね。

運用中、何かしらの事情で毎月の掛金が負担となれば、

- 掛金の変更(1年間で1回のみ)

- 掛金の停止

が可能です。

無理のない範囲で、運用することが大事です。

iDeCoの注意点

運用中に課税がある【でも課税は凍結中】

ほとんど知られていない、最大の注意点があります。

それは、運用中に積立額(拠出額+運用損益)に対して特別法人税1.173%が毎年課税されること。

仮に、積立額300万円の場合、

300万円×1.173%=35,190円が課税されます。

iDeCoを始めた当初は、積立額は少額のため、影響はさほどありません。

しかし、積立額が増えるにつれ、特別法人税の負担が大きくなります。

ただ、この特別法人税は1999年より凍結され、3年毎に延長され続け、現在は2023年まで凍結中。

凍結の背景は、バブル崩壊後の低金利・運用環境の悪化のためです。

将来的に復活される可能性はあるのか。

個人的には、可能性はかなり低いと考えられます。

その理由は、

- 特別法人税は、iDeCoに限らず企業年金も対象。影響が広範囲。

- iDeCoは国が積極的に推進する制度。復活すれば、冷や水を浴びせてしまう。

- 厚生労働省・金融庁・経済界より特別法人税の撤廃の要望が出され続けている

詳しく知りたい人はこちらをどうぞ。

受取時に課税がある【でも優遇がある】

60歳を迎え、iDeCoの運用資産を受け取る時、受取額(拠出額+運用損益)に対して課税されます。

受取額の総額に対して課税!?

いや、安心してください。

ただし、受取方法に応じて税優遇があります。

iDeCoの受取方法は、3種類あります。

- 年金(分割受取)

- 一時金

- 一時金と年金の併用

年金形式での税優遇

年金形式の場合、受取額は雑所得として扱われ、公的年金等控除の対象となる優遇が受けれます。

雑所得=公的年金等収入の合計(A)×割合(B)-控除額(C)

iDeCoは公的年金と合算し、雑所得を計算します。

(抜粋)65歳未満の雑所得の計算(※詳細は国税庁)

| (A) 公的年金等収入の合計 | (B) 割合 | (C) 控除額 |

| ~60万円 | 雑所得は0となる | |

| 60万円超 ~ 130万円未満 | 100% | 600,000円 |

| 130万円以上 ~ 410万円未満 | 75% | 275,000円 |

| 410万円以上 ~ 770万円未満 | 85% | 685,000円 |

| 770万円以上 ~ 1,000万円未満 | 95% | 1,455,000円 |

| 1000万円以上 | 100% | 1,955,000円 |

(例)65歳未満の人・収入20万円/月(公的年金17万円+iDeCo3万円)

公的年金等収入2,400,000円×75%-275,000円

=雑所得1,525,000円

一時金形式での税優遇

一時金形式の場合、受取額は退職所得控除の対象という優遇が受けれます。

退職所得=(収入額-退職所得控除)×1/2

iDecoでは、収入額=受取額と読み替えます。

つぎに、退職所得控除は以下のとおりです。

| 勤続年数 (=積立年数) | 退職所得控除 |

| 20年以下 | 40万円×勤続年数 (80万円以下は80万円) |

| 20年超 | 800万円+ 70万円×(勤続年数-20年) |

(例)掛金23,000円/月の場合 ※運用損益は無視

| 積立期間 | 積立額 (=収入額) | 退職所得控除 |

| 20年 | 5,520,000円 | 40万円×20年 =800万円 |

| 30年 | 8,280,000円 | 800万円+70万円×10年 =1,500万円 |

つまり、退職所得控除の額が大きく、退職所得はゼロ。

運用益を生じたとしても、退職所得控除の恩恵の方がはるかに大きいのが分かります。

退職所得控除を上回る受取額を達成しても、

退職所得は「(収入額-退職所得控除)×1/2」で計算され、さらに所得を圧縮できます。

定期預金の運用でも超高利回りを達成できる

前述のとおり、iDeCoの最大メリットは節税効果です。

運用がよくわからない・苦手な人は、元本確保型の定期預金を選択すればOK!

掛金23,000円/月(年額276,000円)の場合、利回り=節税額/掛金年額と考えると

| 所得税率 | 住民税率 | 節税額 | 利回り |

| 10% | 10% | 55,200円 | 20% |

| 20% | 82,800円 | 30% | |

| 23% | 91,080円 | 33% |

NISAより運用効果ははるかに大きく、これほどの高利回りを達成できる仕組み他にありません。

さらなる運用効果を期待するのであれば、投資信託に切替えしましょう。

iDeCoは楽天証券がおすすめ

iDeCoを始めるには、まず運営管理機関を選びます。

手数料の安さを考えると、次のネット証券の二択です。

手数料は同一水準であり、運用商品に違いがあります。

僕は、SBI証券でiDeCoで始めましたが、その後、楽天証券に移換しました。

移換した理由は、一つのIDで、通常の株式等の運用とiDeCoの運用を一括管理できるからです。

そして画面が見やすい。

引用:楽天証券

SBI証券の場合、iDeCoの管理画面は別の専用IDでログインしなければいけません。

それが結構、面倒だったんです。

楽天証券でiDeCoを始めるには、楽天証券口座の開設が必要です。

\ ↓ 楽天証券の申込 ↓ /

さいごに

iDeCoは利用しない手はありません。

僕は、毎年の年末調整で、その節税額を実感するとともに、臨時ボーナスをもらった気分で嬉しくなります。

みなさんもぜひ初めてください。

の一択です。 iDeCoとは、なに ...){kind=link}